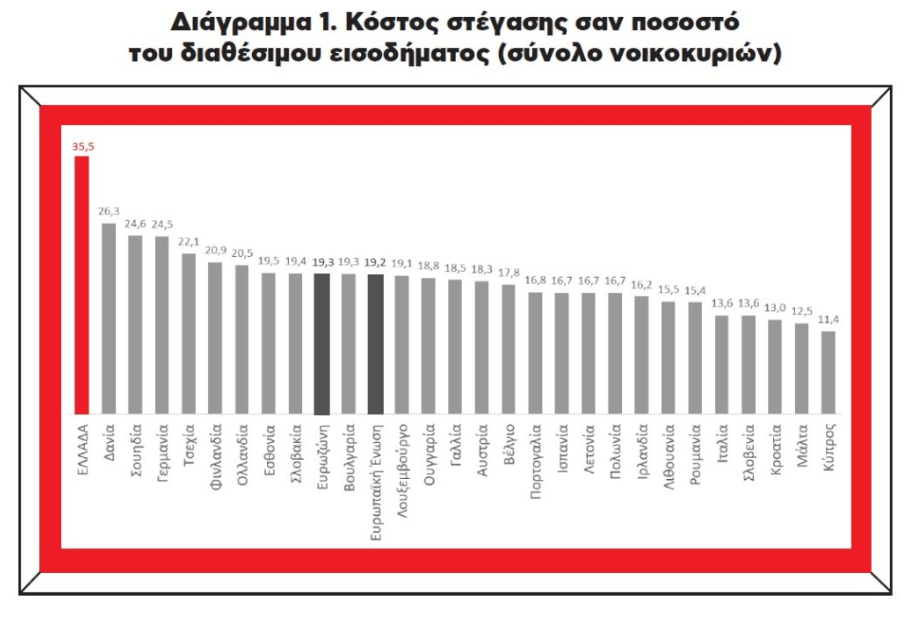

Στη δίνη του τεράστιου κόστους στέγασης βρίσκονται τα νοικοκυριά στην Ελλάδα με την επιβάρυνση να είναι επιβλαβής, κυρίως για τα φτωχότερα στρώματα του πληθυσμού. Τα όποια μέτρα έχουν ανακοινωθεί από την κυβέρνηση κατά τα τελευταία χρόνια δεν έχουν αναχαιτίσει την τεράστια άνοδο των τιμών, η οποία «ανεβάζει» και τα ενοίκια. Είναι ενδεικτικό ότι τα φτωχά νοικοκυριά ξοδεύουν σχεδόν τα 2/3 του διαθέσιμου εισοδήματός τους για την κάλυψη των αναγκών στέγασης. Συνολικά, το μέσο νοικοκυριό στην Ελλάδα ξοδεύει το 35,5% του διαθέσιμου εισοδήματος για τη στέγη. Ακολουθεί η Δανία με σχεδόν δέκα μονάδες λιγότερες, στο 26,3% ενώ ο μέσος όρος της Ευρωπαϊκής Ένωσης είναι 19,2%

Για το θέμα αυτό, ο Κύκλος Οικονομικής & Κοινωνικής Ανάλυσης του ΕΝΑ δημοσίευσε τη σειρά Focus ENA | Oικονομία, η οποία περιλαμβάνει “flash” αναλύσεις μακροοικονομικών δεικτών και μεγεθών της ελληνικής οικονομίας.

Δεν είναι μόνο το ενοίκιο

Πρόσφατα, η Eurostat δημοσίευσε πρόσφατα τα στοιχεία για το κόστος στέγασης σαν ποσοστό του διαθέσιμου εισοδήματος στις χώρες της Ευρωπαϊκής Ένωσης το 2024. Σύμφωνα με την ευρωπαϊκή στατιστική υπηρεσία, το κόστος στέγασης δεν περιλαμβάνει μόνο το ενοίκιο ή τη δόση στεγαστικού δανείου αλλά και το σύνολο των λογαριασμών που συνδέονται με την κατοικία όπως ηλεκτρισμό, ύδρευση, πετρέλαιο, φυσικό αέριο καθώς και φόρους και τέλη που συνδέονται με την κατοικία, ενώ έχουν αφαιρεθεί τα στεγαστικά επιδόματα. Το διαθέσιμο εισόδημα είναι το ισοδύναμο εισόδημα των νοικοκυριών μετά την πληρωμή των φόρων εισοδήματος και των ασφαλιστικών εισφορών. Και τα δύο μεγέθη υπολογίζονται σε μονάδες αγοραστικής δύναμης.

Πόσο μεγαλύτερο γίνεται το πρόβλημα για τους φτωχότερους

Όπως φαίνεται στο παρακάτω διάγραμμα, η Ελλάδα έχει με διαφορά το υψηλότερο κόστος στέγασης μεταξύ των χωρών της Ευρωπαϊκής Ένωσης. Με απλά λόγια, το μέσο νοικοκυριό στην Ελλάδα ξοδεύει το 35,5% του διαθέσιμου εισοδήματος για τη στέγη. Ακολουθεί η Δανία με σχεδόν δέκα μονάδες λιγότερες, στο 26,3% ενώ ο μέσος όρος της Ευρωπαϊκής Ένωσης είναι 19,2%. Είναι πέρα από σαφές ότι πρόκειται για μία επίδοση, η οποία δείχνει τις τεράστιες συνέπειες που προκύπτουν για τα νοικοκυριά.

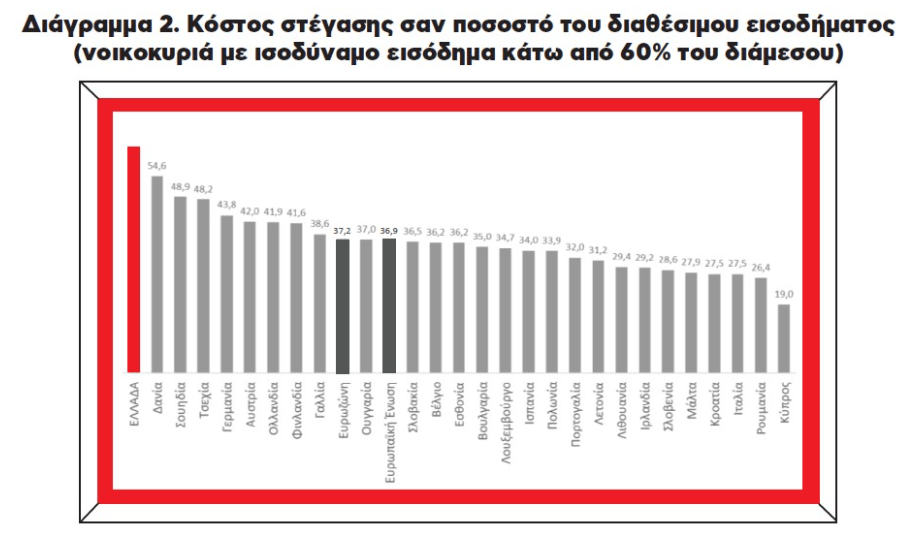

Είναι προφανές ότι το κόστος στέγασης επιβαρύνει σαφώς περισσότερο τα ελληνικά νοικοκυριά σε σχέση με όλες τις υπόλοιπες χώρες της Ευρωπαϊκής Ένωσης. Όμως τα πράγματα είναι ακόμα χειρότερα αν φύγουμε από το μέσο νοικοκυριό και εστιάσουμε στα φτωχότερα. Είναι χαρακτηριστικό ότι το διάγραμμα που ακολουθεί δείχνει το κόστος στέγασης για τα νοικοκυριά με εισόδημα κάτω από το 60% του διάμεσου εισοδήματος.

Τα παραπάνω στοιχεία είναι αποκαρδιωτικά, καθότι τα φτωχά νοικοκυριά ξοδεύουν σχεδόν τα 2/3 του διαθέσιμου εισοδήματός τους για την κάλυψη των αναγκών στέγασης. Η Ελλάδα παραμένει φυσικά στην πρώτη θέση με δεύτερη τη Δανία. Ο μέσος όρος της Ευρωπαϊκής Ένωσης είναι στο 36,9%, δηλαδή ελάχιστα υψηλότερο από τον μέσο όρο των νοικοκυριών στην Ελλάδα. Με άλλα λόγια, το ποσοστό του διαθέσιμου εισοδήματος που δαπανά για τη στέγαση ένα μέσο ελληνικό νοικοκυριό είναι περίπου ίσο με το ποσοστό που ξοδεύει ένα φτωχό ευρωπαϊκό νοικοκυριό.

Είναι πρόσφατο το πρόβλημα;

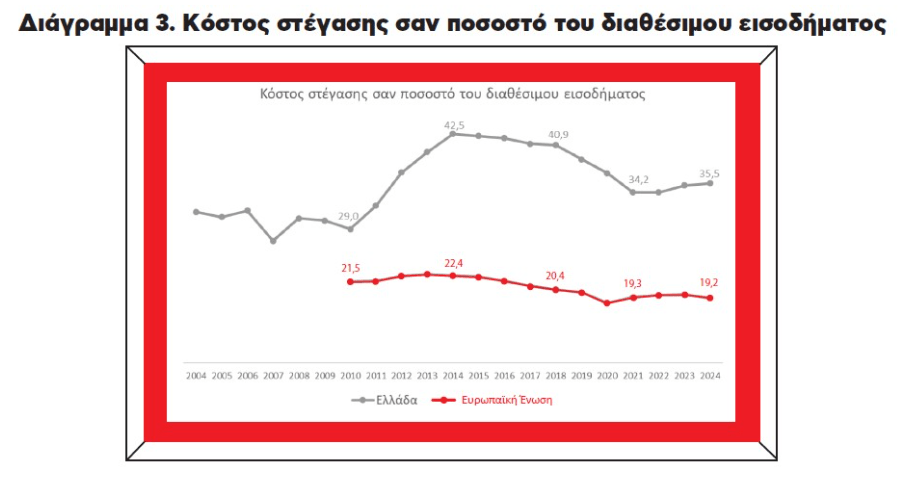

Αξίζει, τέλος, να δούμε τη διαχρονική εξέλιξη του κόστους στέγασης στην Ελλάδα και την Ευρωπαϊκή Ένωση για να δούμε αν το πρόβλημα είναι σχετικά πρόσφατο ή υπήρχε από το παρελθόν. Το παρακάτω διάγραμμα δείχνει την εξέλιξη του κόστους στέγασης στην Ελλάδα (από το 2004) και την Ευρωπαϊκή Ένωση (από το 2010).

Όπως φαίνεται, το πρόβλημα δεν είναι εντελώς πρόσφατο. Το 2010 το κόστος στέγασης ήταν 29% του διαθέσιμου εισοδήματος στην Ελλάδα και 21,5% στην Ευρωπαϊκή Ένωση. Η διαφορά ήταν ήδη σημαντική, ωστόσο, μέχρι το 2014 έφτασε στο 42,5% σχεδόν διπλάσιο από το 22,4% της Ευρωπαϊκής Ένωσης. Φαίνεται ότι η περίοδος του μνημονίου προκάλεσε μεγάλη επιδείνωση του προβλήματος, προφανώς λόγω της απότομης μείωσης των εισοδημάτων. Από το 2015 το κόστος στέγασης παρουσίασε αργή πτώση φτάνοντας στο 40,9% το 2018 η οποία στη συνέχεια επιταχύνθηκε πέφτοντας στο 34,2% το 2021. Όμως, από το 2022 και έπειτα, το κόστος στέγασης καταγράφει και πάλι αυξητική τάση για να φτάσει στο 35,5% το 2024.

Πηγή: OT